Покупка недвижимости, особенно с помощью ипотечного кредита, является важным финансовым решением для многих людей. При оформлении ипотечного займа заемщики должны учитывать различные факторы, в том числе и способ расчета ежемесячных платежей. Два основных вида платежей по ипотеке – аннуитетные и дифференцированные.

Аннуитетные платежи представляют собой равные ежемесячные взносы на протяжении всего срока кредита. Этот способ расчета является более распространенным и удобным для заемщиков, так как позволяет планировать бюджет. Дифференцированные платежи, в свою очередь, характеризуются постепенным снижением размера ежемесячных взносов в течение срока погашения ипотеки.

Понимание различий между аннуитетными и дифференцированными платежами по ипотеке поможет потенциальным заемщикам сделать более взвешенный выбор при оформлении кредита на недвижимость.

Виды платежей по ипотеке: аннуитетные и дифференцированные

Аннуитетные платежи представляют собой равные ежемесячные выплаты, состоящие из части основного долга и процентов. Это означает, что размер ежемесячного платежа остается неизменным на протяжении всего срока кредита. Данный вид платежей популярен среди заемщиков, так как позволяет легко планировать бюджет и прогнозировать расходы.

Особенности дифференцированных платежей

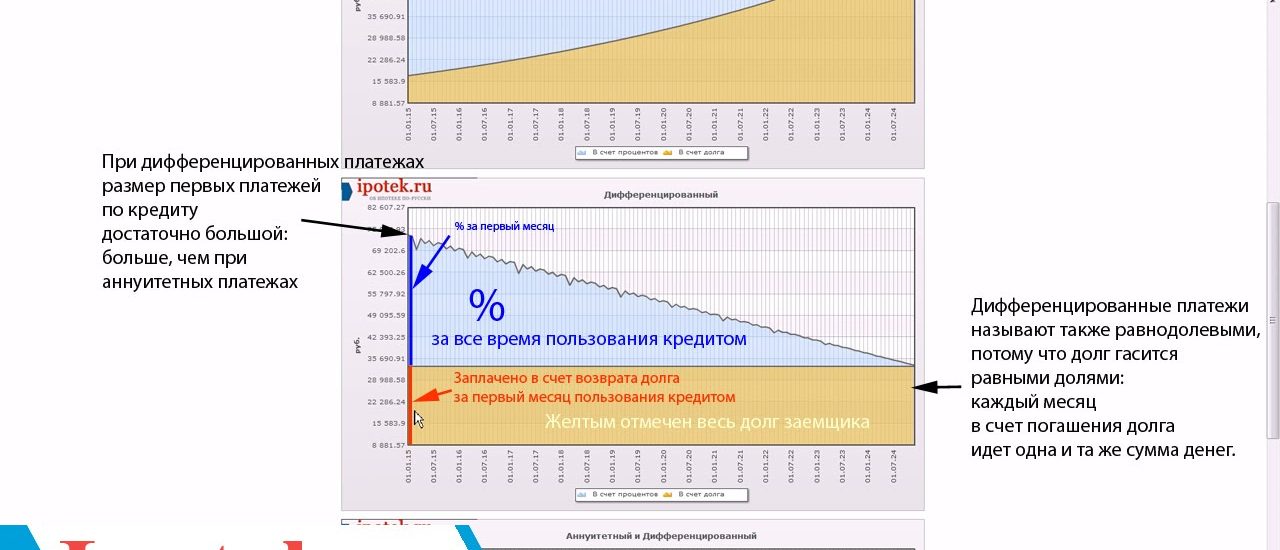

В отличие от аннуитетных, дифференцированные платежи предполагают, что размер ежемесячных выплат будет постепенно уменьшаться. Это связано с тем, что в начале кредитного периода основная часть платежа направляется на погашение процентов, а по мере снижения основного долга, увеличивается доля выплат на погашение самого кредита. Данный вид платежей, как правило, более выгоден для заемщика, так как в первые годы кредита общая сумма выплат будет меньше, однако в последующие годы размер платежей будет значительно выше, чем при аннуитетном графике.

- Аннуитетные платежи:

- Равные ежемесячные выплаты

- Состоят из части основного долга и процентов

- Удобны для планирования бюджета

- Дифференцированные платежи:

- Размер платежей постепенно уменьшается

- Большая часть первоначальных платежей направляется на погашение процентов

- Более выгодны в начале кредитного периода, но дороже в конце

| Вид платежа | Преимущества | Недостатки |

|---|---|---|

| Аннуитетный | Удобство планирования бюджета, постоянный размер платежа | Большая общая переплата по кредиту |

| Дифференцированный | Меньшая переплата в начале кредита, выгоднее для заемщика | Неудобство планирования бюджета, высокие платежи в конце |

Что такое аннуитетные платежи по ипотеке?

Аннуитетные платежи по ипотеке представляют собой регулярные, равные по размеру, выплаты, которые заемщик осуществляет на протяжении всего срока кредитования. Такие платежи включают в себя, как правило, равные суммы основного долга и процентов на остаток ссудной задолженности.

Аннуитетные платежи являются одним из наиболее распространенных видов погашения ипотечных кредитов. Этот метод позволяет заемщику планировать свой бюджет и обеспечивает стабильность ежемесячных выплат на протяжении всего срока кредитования.

Преимущества аннуитетных платежей по ипотеке

- Равномерное распределение платежей — каждый месяц заемщик выплачивает одинаковую сумму, что упрощает финансовое планирование.

- Снижение общей переплаты по кредиту — за счет того, что в начале срока займа основная часть платежа идет на погашение процентов, а к концу — на погашение основного долга.

- Возможность досрочного погашения — заемщик может в любой момент сделать дополнительные платежи, сократив тем самым общую сумму переплаты и срок кредитования.

Несмотря на стабильность аннуитетных платежей, важно учитывать, что в начале срока кредитования большая часть платежа приходится на проценты, а к концу — на погашение основного долга. Это необходимо учитывать при планировании бюджета и принятии решения об ипотечном кредитовании.

| Параметр | Значение |

|---|---|

| Сумма кредита | 3 000 000 руб. |

| Срок кредита | 15 лет |

| Процентная ставка | 10% годовых |

| Ежемесячный аннуитетный платеж | 32 385 руб. |

Преимущества аннуитетных платежей по ипотеке

Еще одним значительным преимуществом аннуитетных платежей является то, что в начале срока кредита основная часть выплат идет на покрытие процентов, а к концу срока уменьшается доля процентов и увеличивается доля основного долга, что позволяет сэкономить на общей сумме выплат.

- Стабильность: равные платежи на протяжении всего срока кредита помогают заемщику планировать свой бюджет и избежать неожиданных финансовых затрат.

- Экономия: благодаря уменьшению доли процентов к концу срока кредита, заемщик сэкономит на общей сумме выплат.

- Прозрачность: аннуитетные платежи позволяют заемщику четко понимать, сколько ему нужно выплачивать каждый месяц и как распределяются его деньги между погашением основного долга и процентами.

Что такое дифференцированные платежи по ипотеке?

Дифференцированные платежи по ипотеке имеют свои преимущества и недостатки. Преимущества включают в себя более низкие платежи на начальных этапах выплат и более равномерное распределение процентной нагрузки. Недостатком является более выская переплата по процентам за весь период ипотечного кредита.

Особенности дифференцированных платежей по ипотеке

Расчет платежей: Размер ежемесячного платежа по дифференцированной схеме равен сумме процентов, начисленных на остаток долга, и постоянной части платежа, которая рассчитывается исходя из срока кредита и первоначальной суммы займа.

Например: если ипотечный кредит составляет 3 000 000 рублей на 20 лет под 10% годовых, то первый ежемесячный платеж будет около 28 000 рублей, а последний — около 18 000 рублей.

- Первые платежи будут выше, так как большая часть уходит на погашение процентов.

- Последние платежи будут ниже, так как основная сумма долга уже погашена.

- Общая сумма выплат по дифференцированной схеме будет больше, чем по аннуитетной, но платежи в начале срока будут ниже.

| Тип платежа | Достоинства | Недостатки |

|---|---|---|

| Дифференцированный |

|

|

Преимущества и недостатки дифференцированных платежей

Однако следует учитывать и недостатки данного способа погашения ипотеки. Одним из основных недостатков является увеличение размера платежей в начале срока кредита, что может оказаться финансово нагружающим для заемщика. Кроме того, с увеличением процентной ставки размер платежей также будет увеличиваться, что может повлечь за собой финансовые трудности.

Преимущества дифференцированных платежей:

- Уменьшение общей суммы переплаты по кредиту

- Быстрое погашение основного долга

Недостатки дифференцированных платежей:

- Увеличение размера платежей в начале срока кредита

- Рост размера платежей при увеличении процентной ставки

Как рассчитать сумму аннуитетного и дифференцированного платежа?

Аннуитетные платежи представляют собой равные ежемесячные платежи на протяжении всего срока кредита. Это означает, что часть суммы идет на погашение процентов, а часть — на погашение основного долга. Дифференцированные платежи, в свою очередь, предполагают, что в начале кредитного периода большая часть платежа уходит на погашение процентов, а к концу срока кредита больше средств направляется на погашение основного долга.

Расчет аннуитетного платежа

Для расчета аннуитетного платежа используется следующая формула:

A = P × (c(1 + c)^n) / ((1 + c)^n — 1)

где:

- A — ежемесячный аннуитетный платеж;

- P — сумма кредита;

- c — ежемесячная процентная ставка (годовая ставка / 12);

- n — количество месяцев в течение срока кредита.

Расчет дифференцированного платежа

Для расчета дифференцированного платежа используется другая формула:

D = (P — S × (1 — (1 + c)^(-n))) / n

где:

- D — ежемесячный дифференцированный платеж;

- P — сумма кредита;

- S — остаток основного долга;

- c — ежемесячная процентная ставка (годовая ставка / 12);

- n — оставшееся количество месяцев в течение срока кредита.

Выбор между аннуитетными и дифференцированными платежами зависит от индивидуальных предпочтений заемщика и финансовой ситуации. Важно тщательно рассчитать и сравнить оба варианта, чтобы принять наиболее выгодное для себя решение.

Сравнение аннуитетных и дифференцированных платежей

Аннуитетные платежи предполагают равные суммы ежемесячных выплат по ипотеке на протяжении всего срока кредита. Сумма процентов уменьшается, а сумма погашаемого долга увеличивается с каждым месяцем.

- Преимущества аннуитетных платежей:

- Понятная структура ежемесячных платежей;

- Удобство планирования бюджета;

- На начальном этапе больше идет на погашение процентов, что позволяет снизить итоговую переплату.

- Недостатки аннуитетных платежей:

- С начала срока кредита часть ежемесячного платежа идет на погашение процентов, а не основного долга;

- Общая переплата за кредит может быть больше по сравнению с дифференцированными платежами.

Выбор между аннуитетными и дифференцированными платежами

Выбор между аннуитетными и дифференцированными платежами по ипотеке зависит от ряда факторов, таких как финансовые возможности заемщика, срок кредита и желаемая динамика платежей.

Аннуитетные платежи обычно являются более удобными для заемщика, так как они остаются постоянными на протяжении всего срока кредита. Это позволяет лучше планировать бюджет и делает ежемесячные выплаты более предсказуемыми. Дифференцированные платежи, напротив, предполагают более высокие начальные выплаты, которые со временем снижаются.

Подведение итогов

Независимо от выбора между аннуитетными и дифференцированными платежами, важно тщательно проанализировать свои финансовые возможности и выбрать вариант, который лучше всего соответствует вашим потребностям и планам на приобретение недвижимости. Это поможет вам избежать финансовых трудностей и обеспечит комфортное погашение ипотечного кредита.

- Аннуитетные платежи обеспечивают более стабильный и предсказуемый график выплат.

- Дифференцированные платежи предполагают более высокие начальные выплаты, которые со временем снижаются.

- Важно тщательно проанализировать свои финансовые возможности и выбрать вариант, который лучше всего соответствует вашим потребностям и планам на приобретение недвижимости.